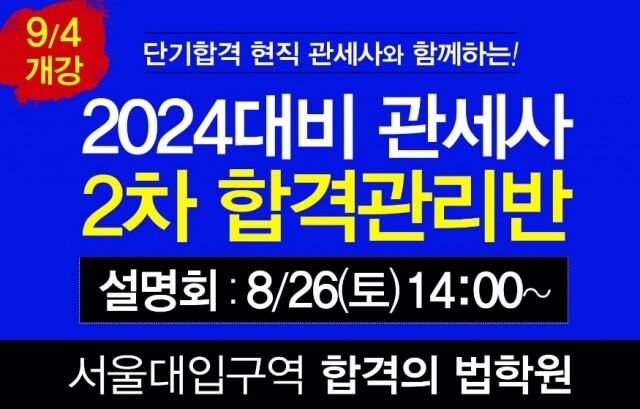

합격의 법학원, 관세사 2차 관세법 담당 김하늘 관세사

▶24년 관세사 2차, 동차, 1차 시험 '완전정복반 및 패키지반' 온라인 강의 모집

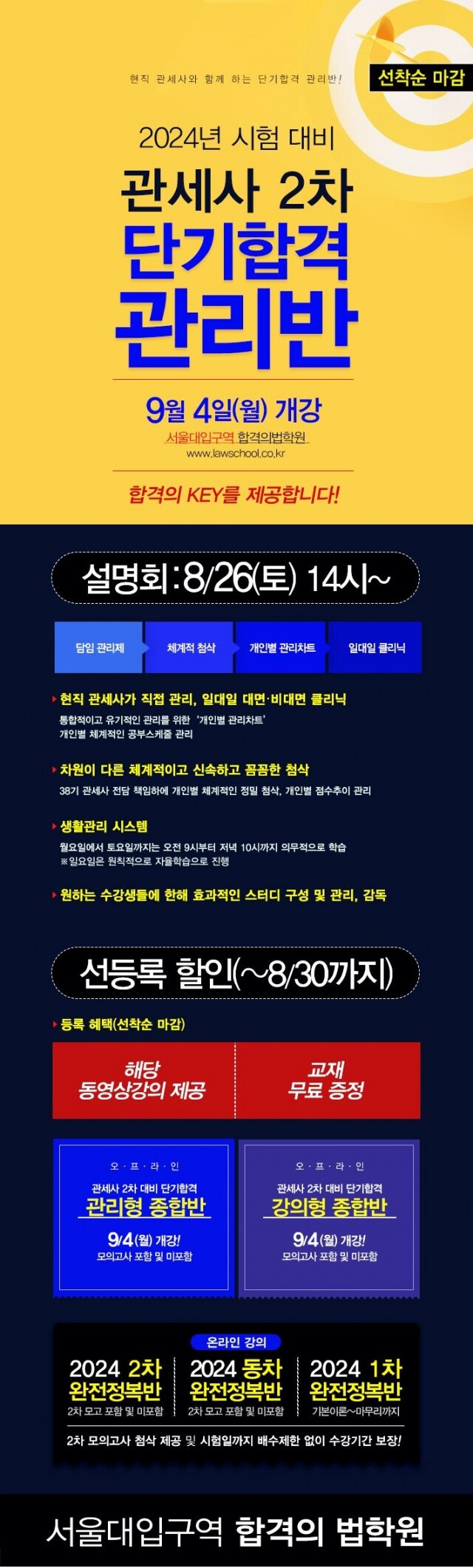

▶24년 관세사 2차 시험 ‘단기합격 관리반’ : 9월 4일(월) 개강

▶24년 관세사 2차 시험 ‘단기합격 설명회’ : 8월 26(토) 14:00~

【문제 3】 관세법령 상 세관공무원의 관세범 조사와 관련한 물품 압수 및 관세범칙조사심의위원회에 관한 내용이다. 다음 물음에 답하시오. (30점)

물음 1) (1) 물품을 압수할 수 있는 경우와 (2) 압수물품의 보관에 대해 쓰고, (3) 압수물품을 매각하는 경우 그 절차와 사유에 대해 쓰시오. (10점)

1. 사유

세관공무원은 관세범 조사에 의하여 발견한 물품이 범죄의 사실을 증명하기에 충분하거나 몰수하여야 하는 것으로 인정될 때에는 이를 압수할 수 있다.

2. 보관

(1) 개요

압수물품은 편의에 따라 소지자나 시・군・읍・면사무소에 보관시킬 수 있다.

(2) 봉인

물품을 압수하는 때에는 당해 물품에 봉인하여야 한다. 다만, 물품의 성상에 따라 봉인할 필요가 없거나 봉인이 곤란하다고 인정되는 때에는 그러하지 아니하다.

(3) 절차

법 제303조 제2항의 규정에 의하여 압수물품을 보관시키는 때에는 수령증을 받고 그 요지를 압수 당시의 소유자에게 통지하여야 한다

3. 매 각

관세청장이나 세관장은 압수물품이 다음의 어느 하나에 해당하는 경우에는 피의자나 관계인에게 통고한 후 매각하여 그 대금을 보관하거나 공탁할 수 있다. 다만, 통고할 여유가 없을 때에는 매각한 후 통고하여야 한다.

① 부패 또는 손상되거나 그 밖에 사용할 수 있는 기간이 지날 우려가 있는 경우

② 보관하기가 극히 불편하다고 인정되는 경우

③ 처분이 지연되면 상품가치가 크게 떨어질 우려가 있는 경우

④ 피의자나 관계인이 매각을 요청하는 경우

통고 및 매각에 관하여는 제160조 제5항 및 제326조를 준용한다.

물음 2) (1) 압수물품의 반환과 (2) 소유자를 알 수 없는 압수물품의 국고귀속에 대해 각각 설명하시오. (10점)

1. 압수물품의 반환

(1) 개요

관세청장이나 세관장은 압수물품을 몰수하지 아니할 때에는 그 압수물품이나 그 물품의 환가대금을 반환하여야 한다.

(2) 공고

상기 (1)의 물품이나 그 환가대금을 반환받을 자의 주소 및 거소가 분명하지 아니하거나 그 밖의 사유로 반환할 수 없을 때에는 그 요지를 공고하여야 한다.

(3) 국고귀속

공고를 한 날부터 6개월이 지날 때까지 반환의 청구가 없는 경우에는 그 물품이나 그 환가대금을 국고에 귀속시킬 수 있다.

(4) 징수 후 반환

상기 (1)의 물품에 대하여 관세가 미납된 경우에는 반환받을 자로부터 해당 관세를 징수한 후 그 물품이나 그 환가대금을 반환하여야 한다.

2. 유실물의 국고귀속

(1) 유실물 공고

세관장은 제269조, 제270조 제1항부터 제3항까지 및 제272조부터 제274조까지의 규정에 해당되어 압수된 물품에 대하여 그 압수일부터 6개월 이내에 해당 물품의 소유자 및 범인을 알 수 없는 경우에는 해당 물품을 유실물로 간주하여 유실물 공고를 하여야 한다.

(2) 국고귀속

공고일부터 1년이 지나도 소유자 및 범인을 알 수 없는 경우에는 해당 물품은 국고에 귀속된다.

물음 3) (1) 관세범칙조사심의위원회 위원의 제척사유를 5가지만 쓰고, (2) 위원의 해임 또는 해촉사유 5가지를 쓰시오. (10점)

1. 제척

관세범칙조사심의위원회의 위원은 다음의 어느 하나에 해당하는 경우에는 해당 안건의 심의・의결에서 제척된다.

① 위원이 안건의 당사자(당사자가 법인·단체 등인 경우에는 그 임직워늘 포함한다. 이하 이 항에서 같다)이거나 안건에 관하여 직접적인 이해관계가 있는 경우

② 위원의 배우자, 4촌 이내의 혈족 및 2촌 이내의 인척의 관계에 있는 사람이 안건의 당사자이거나 안건에 관하여 직접적인 이해관계가 있는 경우

③ 위원이 안건 당사자의 대리인이거나 최근 5년 이내에 대리인이었던 경우

④ 위원이 안건 당사자의 대리인이거나 최근 5년 이내에 대리인이었던 법인・단체 등에 현재 속하고 있거나 속했던 경우

⑤ 위원이 최근 5년 이내에 안건 당사자의 자문・고문에 응했거나 안건 당사자와 연구・용역 등의 업무 수행에 동업 또는 그 밖의 형태로 직접 해당 안건 당사자의 업무에 관여했던 경우

⑥ 위원이 최근 5년 이내에 안건 당사자의 자문・고문에 응했거나 안건 당사자와 연구・용역 등의 업무 수행에 동업 또는 그 밖의 형태로 직접 안건 당사자의 업무에 관여했던 법인・단체 등에 현재 속하고 있거나 속했던 경우

2. 해임·해촉

세관장은 관세범칙조사심의위원회 위원이 다음의 어느 하나에 해당하는 경우에는 해당 위원을 해임 또는 해촉할 수 있다.

① 심신장애로 인하여 직무를 수행할 수 없게 된 경우

② 직무와 관련된 비위사실이 있는 경우

③ 직무태만, 품위손상이나 그 밖의 사유로 인하여 위원으로 적합하지 않다고 인정되는 경우

④ 위원 스스로 직무를 수행하는 것이 곤란하다고 의사를 밝힌 경우

⑤ 제266조의6 각 호의 어느 하나에 해당함에도 불구하고 회피하지 않은 경우

[저작권자ⓒ 피앤피뉴스. 무단전재-재배포 금지]