미취업자·전문대생 취약…같은 20대도 금융 격차 뚜렷

저축·투자 경험은 긍정 효과…전문가 “정책 지원 필요”

|

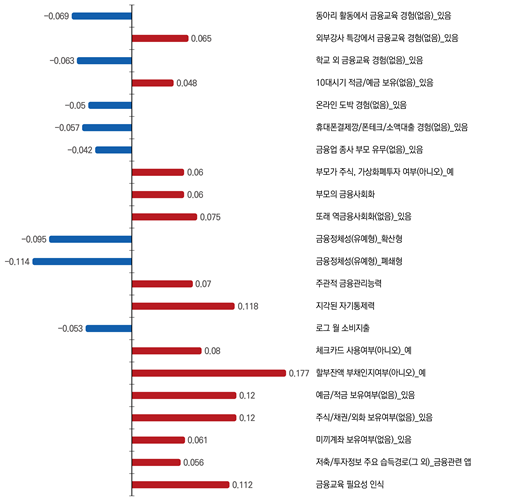

| ▲금융이해력 수준 영향 요인 및 영향력(출처: 한국청소년정책연구원) |

[피앤피뉴스=마성배 기자] 20대 초반 청년층의 금융이해력을 좌우하는 가장 큰 요인이 ‘할부잔액을 부채로 인식하는지 여부’라는 연구 결과가 나왔다. 단순 지식보다 실제 금융생활에서 이를 어떻게 이해하고 적용하는지가 핵심 변수로 작용하는 것으로 분석됐다.

한국청소년정책연구원(원장 백일현)은 24일 ‘20대 초반 후기청소년 금융이해력 증진 방안 연구’ 결과를 발표하고, 19세에서 24세 연령대가 청년층 가운데 금융이해력이 가장 낮은 집단으로 나타났다고 밝혔다.

이번 연구는 19~24세 청년 1,814명을 대상으로 설문조사와 통계 분석을 실시해 금융이해력에 영향을 미치는 요인을 실증적으로 분석한 결과다. 조사 대상은 대학생 1,077명, 취업자 286명, 미취업자 451명으로 구성됐다.

분석 결과 금융이해력에 가장 큰 영향을 미치는 요인은 ‘할부잔액을 부채로 인지하는지 여부’로 나타났다. 영향력 수치는 0.177로 가장 높았다.

이는 금융지식을 알고 있는 것보다, 실제 소비 상황에서 할부금 잔액을 ‘빚’으로 인식하는 능력이 금융이해력 수준을 결정하는 핵심이라는 의미로 해석된다.

이어 예·적금 보유와 주식·채권·외화 보유 경험이 각각 0.12 수준의 영향력을 보이며 뒤를 이었다. 실제 금융활동 경험이 금융이해력 향상에 중요한 역할을 한다는 분석이다.

연구는 금융이해력이 단일 요인이 아닌 복합적인 경험의 결과라고 밝혔다. 특히 초·중·고 시기의 경험이 20대 초반까지 영향을 미치는 것으로 나타났다.

중·고교 시기 온라인 도박 경험, 휴대폰 결제깡, 소액대출 이용 경험 등은 금융이해력을 낮추는 대표적인 요인으로 지목됐다. 금융에 대한 왜곡된 경험이 이후 금융 판단 능력에도 부정적인 영향을 미친다는 것이다.

반면 외부 강사 금융교육 경험이나 예·적금 경험은 긍정적인 영향을 미치는 요인으로 분석됐다.

집단별 분석에서는 미취업자가 가장 낮은 금융이해력을 보였고, 대학생 중에서는 2·3년제 대학 재학생이 상대적으로 취약한 것으로 나타났다.

같은 연령대에서도 경제활동 여부와 학제에 따라 금융이해력 격차가 발생하고 있는 것으로 풀이된다,

부모가 주식이나 가상자산에 투자하거나 금융에 대해 자녀와 소통하는 ‘금융사회화’가 이뤄질수록 금융이해력이 높아지는 경향이 나타났다. 다만 부모가 금융업 종사자인 경우는 오히려 부정적 영향 요인으로 분석됐다.

돈에 대해 생각하지 않거나 재정 문제에 관심이 없는 ‘확산형’, 부모 의견에 전적으로 의존하는 ‘폐쇄형’ 금융정체성은 금융이해력을 낮추는 주요 요인으로 나타났다.

반대로 스스로 돈 관리를 잘한다고 인식하거나 계획을 지키려는 자기통제력, 금융교육 필요성을 인식하는 태도는 긍정적인 영향을 미쳤다.

현재 금융생활 특성에서는 월 소비지출이 많을수록 금융이해력이 낮아지는 경향이 확인됐다. 반면 체크카드 사용, 예·적금 보유, 투자 경험, 금융 앱 활용 등 실제 금융활동 경험은 이해력을 높이는 요인으로 작용했다.

연구를 수행한 김지경 선임연구위원은 “19~24세(후기 청소년)는 생애 자립 기반이 형성되는 시기”라며 “금융이해력 저하 요인을 줄이고 긍정 요인을 강화하는 방향의 정책이 필요하다”고 강조했다.

이어 “세대 내부의 금융이해력 격차가 향후 자산 격차로 이어질 가능성이 있는 만큼, 취약 집단에 대한 집중 지원이 필요하다”고 밝혔다.

피앤피뉴스 / 마성배 기자 gosiweek@gmail.com

[저작권자ⓒ 피앤피뉴스. 무단전재-재배포 금지]